搜索

搜索

搜索

搜索 導航

導航

【事項名稱(chēng)】

軟件和集成電路產(chǎn)業(yè)企業(yè)所得稅優(yōu)惠事項資料報告

【申請條件】

享受集成電路生產(chǎn)企業(yè)、集成電路設計企業(yè)和軟件企業(yè)稅收優(yōu)惠政策的納稅人,在完成年度匯算清繳后,匯算清繳期結束前,按照《企業(yè)所得稅優(yōu)惠事項管理目錄(2017 年版)》“后續管理要求”項目中列示的清單向稅務(wù)機關(guān)提交資料。

【設定依據】

1.《財政部 國家稅務(wù)總局 發(fā)展改革委 工業(yè)和信息化部關(guān)于軟件和集成電路產(chǎn)業(yè)企業(yè)所得稅優(yōu)惠政策有關(guān)問(wèn)題的通知》(財稅〔2016〕49 號)

2.《中華人民共和國工業(yè)和信息化部 國家發(fā)展改革委 財政部 國家稅務(wù)總局公告》(2021 年第 9 號)

3.《國家鼓勵的軟件企業(yè)條件公告》(工業(yè)和信息化部 國家發(fā)展改革委財政部 國家稅務(wù)總局公告 2021 年第 10 號)

【辦理材料】

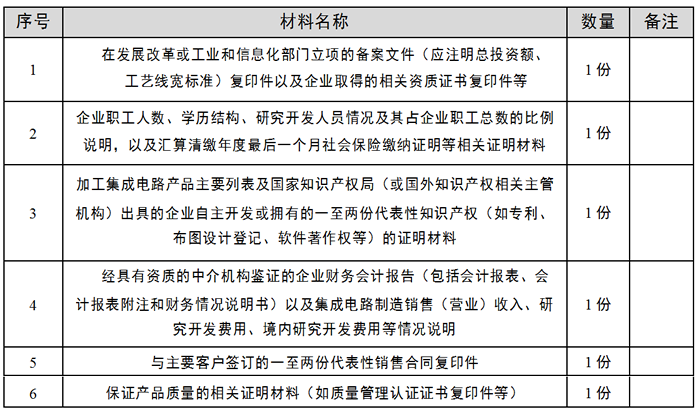

1.享受《財政部 國家稅務(wù)總局關(guān)于進(jìn)一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》(財稅〔2012〕27 號,以下簡(jiǎn)稱(chēng)“財稅〔2012〕27 號”)政策規定的集成電路生產(chǎn)企業(yè)企業(yè)所得稅優(yōu)惠的納稅人:

2.享受財稅〔2012〕27 號政策規定的集成電路設計企業(yè)企業(yè)所得稅優(yōu)惠的納稅人:

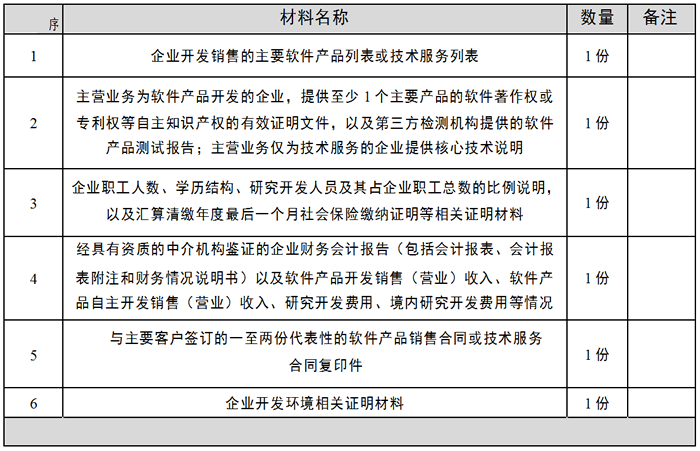

3.享受財稅〔2012〕27 號政策規定的軟件企業(yè)企業(yè)所得稅優(yōu)惠的納稅人:

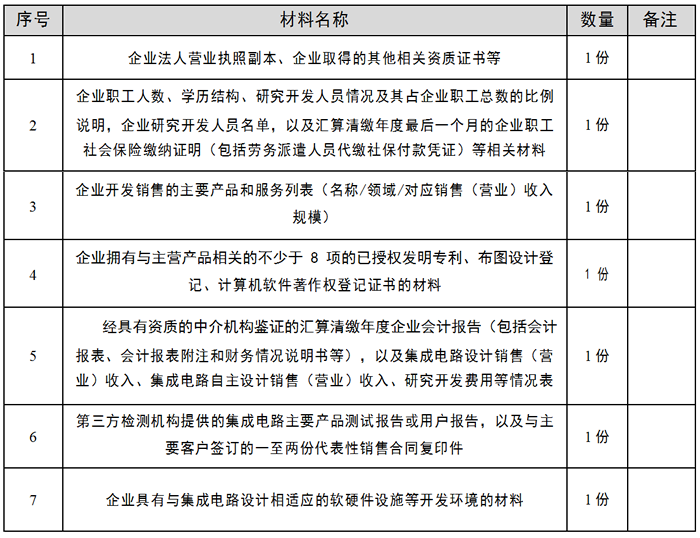

4.享受《財政部 稅務(wù)總局 發(fā)展改革委 工業(yè)和信息化部關(guān)于促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展企業(yè)所得稅政策的公告》(2020 年第 45 號,以下簡(jiǎn)稱(chēng)“45 號公告”)政策規定的集成電路設計企業(yè)的材料

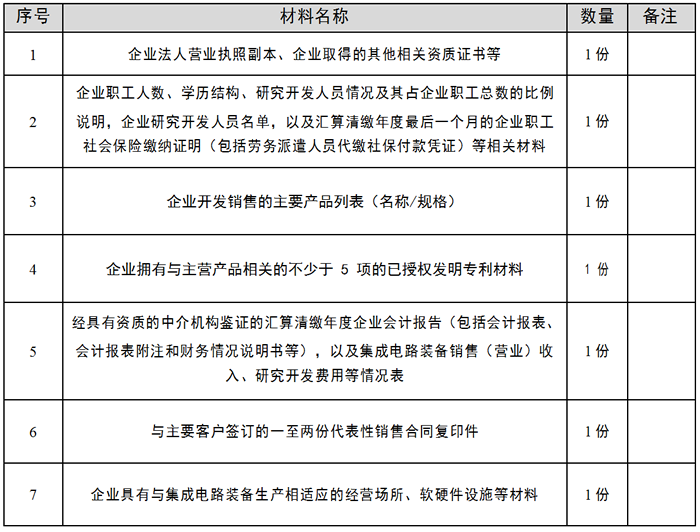

5.享受 45 號公告政策規定的集成電路裝備企業(yè)

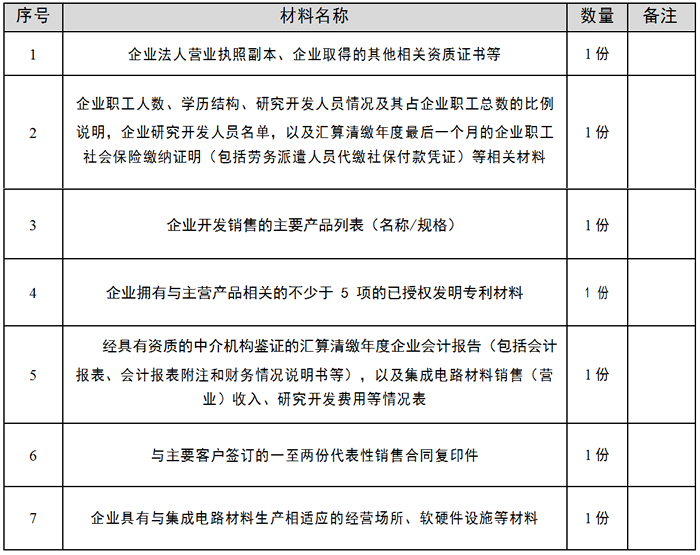

6.享受 45 號公告政策規定的集成電路材料企業(yè)

7.享受 45 號公告政策規定的集成電路封裝、測試企業(yè)

【辦理地點(diǎn)】

可通過(guò)辦稅服務(wù)廳、電子稅務(wù)局辦理。

【辦理機構】

主管稅務(wù)機關(guān)

【收費標準】

不收費

【辦理時(shí)間】

即時(shí)辦結

【聯(lián)系電話(huà)】

(021)12366

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實(shí)性和合法性承擔責任。

2.納稅人進(jìn)行軟件和集成電路產(chǎn)業(yè)企業(yè)所得稅優(yōu)惠事項資料報告后,還應將提交資料的留存件留存備查,從企業(yè)享受優(yōu)惠事項當年的企業(yè)所得稅匯算清繳期結束次日起保留 10 年。

3.在軟件、集成電路企業(yè)享受優(yōu)惠政策后,稅務(wù)部門(mén)轉請發(fā)展改革、工業(yè)和信息化部門(mén)進(jìn)行核查。對經(jīng)核查不符合軟件、集成電路企業(yè)條件的,由稅務(wù)部門(mén)追繳其已經(jīng)享受的企業(yè)所得稅優(yōu)惠,并按照稅收征管法的規定進(jìn)行處理。

4.集成電路生產(chǎn)企業(yè)稅收優(yōu)惠的情形包括:

(1)2018 年 1 月 1 日后投資新設的集成電路線(xiàn)寬小于 130 納米,且經(jīng)營(yíng)期10 年以上的集成電路生產(chǎn)企業(yè)或項目,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照 25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿(mǎn)為止。

(2)2018 年 1 月 1 日后投資新設的集成電路線(xiàn)寬小于 65 納米或投資額超過(guò)150 億元,且經(jīng)營(yíng)期在 15 年以上的集成電路生產(chǎn)企業(yè)或項目,第一年至第五年免征企業(yè)所得稅,第六年至第十年按照 25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿(mǎn)為止。

(3)集成電路線(xiàn)寬小于 0.8 微米(含)的集成電路生產(chǎn)企業(yè),在 2017 年 12 月 31 日前自獲利年度起計算優(yōu)惠期,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照 25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿(mǎn)為止。

(4)2017 年 12 月 31 日前設立但未獲利的集成電路線(xiàn)寬小于 0.8 微米(含)的集成電路生產(chǎn)企業(yè),自獲利年度起第一年至第二年免征企業(yè)所得稅,第三年至第五年按照 25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿(mǎn)為止。

(5)線(xiàn)寬小于 0.25 微米或投資額超過(guò) 80 億元的集成電路生產(chǎn)企業(yè),經(jīng)營(yíng)期在 15 年以上的,在 2017 年 12 月 31 日前自獲利年度起計算優(yōu)惠期,第一年至第五年免征企業(yè)所得稅,第六年至第十年按照 25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿(mǎn)為止。

(6)2017 年 12 月 31 日前設立但未獲利的集成電路線(xiàn)寬小于 0.25 微米或投資額超過(guò) 80 億元,且經(jīng)營(yíng)期在 15 年以上的集成電路生產(chǎn)企業(yè),自獲利年度起第一年至第五年免征企業(yè)所得稅,第六年至第十年按照 25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿(mǎn)為止。

(7)2020 年 1 月 1 日起,國家鼓勵的集成電路線(xiàn)寬小于 28 納米(含),且經(jīng)營(yíng)期在 15 年以上的集成電路生產(chǎn)企業(yè)或項目,第一年至第十年免征企業(yè)所得稅。

(8)2020 年 1 月 1 日起,國家鼓勵的集成電路線(xiàn)寬小于 65 納米(含),且經(jīng)營(yíng)期在 15 年以上的集成電路生產(chǎn)企業(yè)或項目,第一年至第五年免征企業(yè)所得稅,第六年至第十年按照 25%的法定稅率減半征收企業(yè)所得稅。

(9)2020 年 1 月 1 日起,國家鼓勵的集成電路線(xiàn)寬小于 130 納米(含),且經(jīng)營(yíng)期在 10 年以上的集成電路生產(chǎn)企業(yè)或項目,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照 25%的法定稅率減半征收企業(yè)所得稅。

(10)2020 年 1 月 1 日起,國家鼓勵的線(xiàn)寬小于 130 納米(含)的集成電路生產(chǎn)企業(yè),屬于國家鼓勵的集成電路生產(chǎn)企業(yè)清單年度之前 5 個(gè)納稅年度發(fā)生的尚未彌補完的虧損,準予向以后年度結轉,總結轉年限最長(cháng)不得超過(guò) 10 年。

(11)對于按照集成電路生產(chǎn)企業(yè)享受稅收優(yōu)惠政策的,優(yōu)惠期自獲利年度起計算;對于按照集成電路生產(chǎn)項目享受稅收優(yōu)惠政策的,優(yōu)惠期自項目取得第一筆生產(chǎn)經(jīng)營(yíng)收入所屬納稅年度起計算,集成電路生產(chǎn)項目需單獨進(jìn)行會(huì )計核算、計算所得,并合理分攤期間費用。

5.集成電路設計企業(yè)稅收優(yōu)惠的情形包括:

(1)我國境內新辦的集成電路設計企業(yè),在 2017 年 12 月 31 日前自獲利年度起,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照 25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿(mǎn)為止。

(2)依法成立且符合條件的集成電路企業(yè),在 2018 年 12 月 31 日前自獲利年度起計算優(yōu)惠期,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照 25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿(mǎn)為止。

(3)依法成立且符合條件的集成電路企業(yè),在 2019 年 12 月 31 日前自獲利年度起計算優(yōu)惠期,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照 25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿(mǎn)為止。

(4)國家鼓勵的集成電路設計企業(yè),在 2020 年 1 月 1 日后自獲利年度起,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照 25%的法定稅率減半征收企業(yè)所得稅。

(5)國家鼓勵的重點(diǎn)集成電路設計企業(yè),在 2020 年 1 月 1 日后自獲利年度起,第一年至第五年免征企業(yè)所得稅,接續年度減按 10%的稅率征收企業(yè)所得稅。

6.其他集成電路企業(yè)稅收優(yōu)惠的情形包括:

(1)符合條件的集成電路封裝、 測試企業(yè)以及集成電路關(guān)鍵專(zhuān)用材料生產(chǎn)企業(yè)、集成電路專(zhuān)用設備生產(chǎn)企業(yè),在 2017 年(含 2017 年)前實(shí)現獲利的, 自獲利年度起,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照 25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿(mǎn)為止;2017 年前未實(shí)現獲利的,自 2017 年起計算優(yōu)惠期,享受至期滿(mǎn)為止。

(2)國家鼓勵的集成電路設計、裝備、材料、封裝、測試企業(yè),在 2020 年 1

月1 日后自獲利年度起,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照 25%的法定稅率減半征收企業(yè)所得稅。

7.軟件企業(yè)稅收優(yōu)惠的情形包括:

(1)我國境內符合條件的軟件企業(yè),在 2017 年 12 月 31 日前自獲利年度起,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照 25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿(mǎn)為止。

(2)依法成立且符合條件的軟件企業(yè),在 2018 年 12 月 31 日前自獲利年度起計算優(yōu)惠期,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照 25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿(mǎn)為止。

(3)依法成立且符合條件的軟件企業(yè),在 2019 年 12 月 31 日前自獲利年度起計算優(yōu)惠期,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照 25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿(mǎn)為止。

(4)國家鼓勵的軟件企業(yè),在 2020 年 1 月 1 日后自獲利年度起,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照 25%的法定稅率減半征收企業(yè)所得稅。

(5)國家鼓勵的重點(diǎn)軟件企業(yè),在 2020 年 1 月 1 日后自獲利年度起,第一年至第五年免征企業(yè)所得稅,接續年度減按 10%的稅率征收企業(yè)所得稅。

8.其他注意事項:

(1)符合原有集成電路企業(yè)或項目軟件企業(yè)政策條件且在 2019 年(含)之前已經(jīng)進(jìn)入優(yōu)惠期的集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)企業(yè)或項目,2020 年(含)起可按原有政策規定繼續享受至期滿(mǎn)為止。如同時(shí)符合 45 號公告第一條至第四條規定,可按 45 號公告規定享受相關(guān)優(yōu)惠,其中定期減免稅優(yōu)惠,可按 45 號公告規定計算優(yōu)惠期,并就剩余期限享受優(yōu)惠至期滿(mǎn)為止。

(2)符合原有集成電路企業(yè)、項目和軟件企業(yè)政策條件,2019 年(含)之前尚未進(jìn)入優(yōu)惠期的企業(yè)或項目,2020 年(含)起不再執行原有政策。

(3)集成電路企業(yè)或項目、軟件企業(yè)按照規定同時(shí)符合多項定期減免稅優(yōu)惠政策條件的,由企業(yè)選擇其中一項政策享受相關(guān)優(yōu)惠。其中,已經(jīng)進(jìn)入優(yōu)惠期的,可由企業(yè)在剩余期限內選擇其中一項政策享受相關(guān)優(yōu)惠。