搜索

搜索

搜索

搜索 導航

導航

【事項名稱(chēng)】

財產(chǎn)和行為稅稅源信息報告

【申請條件】

納稅人首次申報城鎮土地使用稅、房產(chǎn)稅、車(chē)船稅、印花稅、資源稅、耕地占用稅、契稅、土地增值稅、環(huán)境保護稅、煙葉稅納稅時(shí),或相關(guān)稅源信息發(fā)生變化時(shí),應進(jìn)行財產(chǎn)和行為稅稅源信息報告。稅源信息變更和稅源信息注銷(xiāo)同樣適用該事項。

【設定依據】

1.《中華人民共和國稅收征收管理法》第二十五條

2.《國家稅務(wù)總局關(guān)于簡(jiǎn)并稅費申報有關(guān)事項的公告》(國家稅務(wù)總局公告2021 年第 9 號)

3.《國家稅務(wù)總局關(guān)于契稅納稅服務(wù)與征收管理若干事項的公告》(國家稅務(wù)總局公告 2021 年第 25 號)

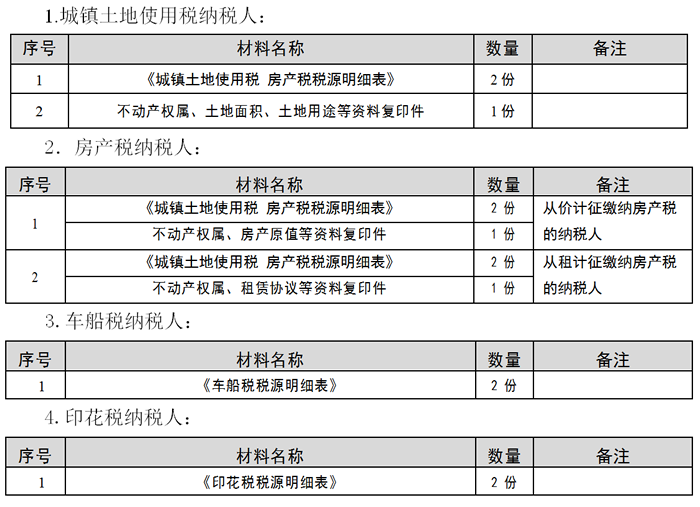

【辦理材料】

【辦理地點(diǎn)】

可通過(guò)辦稅服務(wù)廳(場(chǎng)所)、電子稅務(wù)局辦理。

【辦理機構】

主管稅務(wù)機關(guān)

【收費標準】

不收費

【辦理時(shí)間】

土地增值稅清算、契稅稅源信息報告辦理時(shí)間由省稅務(wù)機關(guān)確定;其他即時(shí)

辦結。

【聯(lián)系電話(huà)】

(021)12366

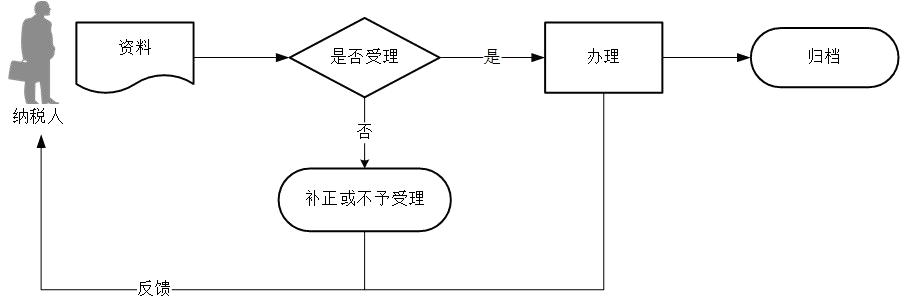

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實(shí)性和合法性承擔責任。

2.文書(shū)表單可在省(自治區、直轄市和計劃單列市)稅務(wù)局網(wǎng)站“下載中心”欄目查詢(xún)下載或到辦稅服務(wù)廳領(lǐng)取。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫(xiě)簽名或者蓋章具有同等法律效力。

4.納稅人提供的各項資料為復印件的,均需注明“與原件一致”并簽章。

5.納稅人應逐一申報全部城鎮土地使用稅的稅源明細信息,地理位置、不動(dòng)產(chǎn)權證號、宗地號、土地等級、土地用途等不相同的土地,分別進(jìn)行土地稅源明細報告。

6.房產(chǎn)稅源明細信息包括從價(jià)和從租,在申報從租計征稅源信息之前,必須申報從價(jià)計征稅源信息。同一產(chǎn)權證涉及多個(gè)房產(chǎn)的,應分別進(jìn)行稅源明細申報。

7.納稅人的土地、房產(chǎn)相關(guān)信息發(fā)生變化的,應申報稅源變更明細信息,具體情形包括:

(1)房屋、土地權屬發(fā)生轉移或變更的,如出售、分割、贈與、繼承等。

(2)減免稅信息發(fā)生變化的。

(3)土地納稅等級或稅額標準發(fā)生變化的,房產(chǎn)原值或租金發(fā)生變化的。

(4)面積、用途、坐落地址等基礎信息發(fā)生變化的。

(5)其他導致稅源信息變化的情形。

8.車(chē)船稅納稅義務(wù)發(fā)生時(shí)間為取得車(chē)船所有權或者管理權的當月。車(chē)船稅按年申報繳納。具體申報納稅期限由省、自治區、直轄市人民政府規定。從事機動(dòng)車(chē)交通事故責任強制保險業(yè)務(wù)的保險機構作為扣繳義務(wù)人已代收代繳車(chē)船稅的,納稅人不再向車(chē)輛登記地的主管稅務(wù)機關(guān)申報繳納車(chē)船稅。首次申報車(chē)船稅的納稅人,需要填報《車(chē)船稅稅源明細表》,報告全部車(chē)輛、船舶的稅源信息。此后辦理納稅申報時(shí),如果車(chē)船及相關(guān)信息未發(fā)生變化,可不再報告。

9.同一種類(lèi)應納稅憑證,需頻繁貼花的,納稅人可以根據實(shí)際情況自行決定是否采用按期匯總繳納印花稅的方式。匯總繳納的期限為一個(gè)月。采用按期匯總繳納方式的納稅人應事先告知主管稅務(wù)機關(guān)。繳納方式一經(jīng)選定,一年內不得改變。

10.耕地占用稅的納稅義務(wù)發(fā)生時(shí)間為納稅人收到自然資源主管部門(mén)辦理占用耕地手續的書(shū)面通知的當日。未經(jīng)批準占用耕地的,耕地占用稅納稅義務(wù)發(fā)生時(shí)間為自然資源主管部門(mén)認定的納稅人實(shí)際占用耕地的當日。因挖損、采礦塌陷、壓占、污染等損毀耕地的納稅義務(wù)發(fā)生時(shí)間為自然資源、農業(yè)農村等相關(guān)部門(mén)認定損毀耕地的當日。納稅人改變原占地用途,不再屬于免征或減征情形的,應自改變用途之日起 30 日內申報補繳稅款,補繳稅款按改變用途的實(shí)際占用耕地面積和改變用途時(shí)當地適用稅額計算。

11.契稅申報以不動(dòng)產(chǎn)單元為基本單位。

納稅人應當在依法辦理土地、房屋權屬登記手續前申報繳納契稅。

因人民法院、仲裁委員會(huì )的生效法律文書(shū)或者監察機關(guān)出具的監察文書(shū)等發(fā)生土地、房屋權屬轉移的;因改變土地、房屋用途等情形應當繳納已經(jīng)減征、免征契稅的,因改變土地性質(zhì)、容積率等土地使用條件需補繳土地出讓價(jià)款,應當繳納契稅的,納稅義務(wù)發(fā)生時(shí)間為改變土地使用條件當日。發(fā)生上述情形,按規定不再需要辦理土地、房屋權屬登記的,納稅人應自納稅義務(wù)發(fā)生之日起 90 日內申報繳納契稅。交付經(jīng)濟利益方式轉移土地、房屋權屬的,提交土地、房屋權屬轉移相關(guān)價(jià)款支付憑證,其中,土地使用權出讓為財政票據,土地使用權出售、互換和房屋買(mǎi)賣(mài)、互換為增值稅發(fā)票;

因人民法院、仲裁委員會(huì )的生效法律文書(shū)或者監察機關(guān)出具的監察文書(shū)等因素發(fā)生土地、房屋權屬轉移的,提交生效法律文書(shū)或監察文書(shū)等。

購買(mǎi)新建商品房的納稅人,因銷(xiāo)售新建商品房的房地產(chǎn)開(kāi)發(fā)企業(yè)已辦理注銷(xiāo)稅務(wù)登記或者被稅務(wù)機關(guān)列為非正常戶(hù)等原因不能取得銷(xiāo)售不動(dòng)產(chǎn)發(fā)票的,可在稅務(wù)機關(guān)核實(shí)有關(guān)情況后辦理契稅納稅申報。根據人民法院、仲裁委員會(huì )的生效法律文書(shū)發(fā)生土地、房屋權屬轉移,納稅人不能取得銷(xiāo)售不動(dòng)產(chǎn)發(fā)票的,持人民法院執行裁定書(shū)原件及相關(guān)材料辦理。

12.納稅人應當自轉讓房地產(chǎn)合同簽訂之日起七日內向房地產(chǎn)所在地主管稅務(wù)機關(guān)辦理土地增值稅納稅申報,并在稅務(wù)機關(guān)核定的期限內繳納土地增值稅。房地產(chǎn)所在地,是指房地產(chǎn)的坐落地。納稅人轉讓房地產(chǎn)坐落在兩個(gè)或兩個(gè)以上地區的,應按房地產(chǎn)所在地分別申報納稅。

13.對于符合應進(jìn)行土地增值稅清算條件的項目,納稅人應當在滿(mǎn)足條件之日起 90 日內到主管稅務(wù)機關(guān)辦理清算手續。對于符合可要求納稅人進(jìn)行土地增值稅清算的項目,由主管稅務(wù)機關(guān)確定是否進(jìn)行清算;對于確定需要進(jìn)行清算的項目,由主管稅務(wù)機關(guān)下達清算通知,納稅人應當在收到清算通知之日起 90 日內辦理清算手續。

14.納稅人在首次申報環(huán)境保護稅時(shí),應向主管稅務(wù)機關(guān)報告環(huán)境保護稅基礎稅源信息,此后辦理納稅申報時(shí),如果基礎稅源信息未發(fā)生變化,可不再報告,發(fā)生變化時(shí),僅就變化的內容進(jìn)行填報。環(huán)境保護稅按月計算,按季申報繳納。不能按固定期限計算繳納的,可以按次申報繳納。納稅人申報繳納時(shí),應當向稅務(wù)機關(guān)報送所排放應稅污染物的種類(lèi)、數量,大氣污染物、水污染物的濃度值,以及稅務(wù)機關(guān)根據實(shí)際需要要求納稅人報送的其他納稅資料。

15.煙葉稅的納稅義務(wù)發(fā)生時(shí)間為納稅人收購煙葉的當日。煙葉稅按月計征,納稅人應當于納稅義務(wù)發(fā)生月終了之日起 15 日內申報并繳納稅款。煙葉稅的計稅依據為納稅人收購煙葉實(shí)際支付的價(jià)款總額,包括納稅人支付給煙葉生產(chǎn)銷(xiāo)售單位和個(gè)人的煙葉收購價(jià)款和價(jià)外補貼。其中,價(jià)外補貼統一按煙葉收購價(jià)款的10%計算。