搜索

搜索

搜索

搜索 導航

導航

【事項名稱(chēng)】

出口卷煙相關(guān)證明及免稅核銷(xiāo)辦理

【申請條件】

出口卷煙相關(guān)證明及免稅核銷(xiāo)辦理事項包括準予免稅購進(jìn)出口卷煙證明開(kāi)具、出口卷煙已免稅證明開(kāi)具和出口卷煙免稅核銷(xiāo)管理。

1.準予免稅購進(jìn)出口卷煙證明開(kāi)具

卷煙出口企業(yè)向卷煙生產(chǎn)企業(yè)購進(jìn)卷煙時(shí),應先在免稅出口卷煙計劃內向主管稅務(wù)機關(guān)申請開(kāi)具《準予免稅購進(jìn)出口卷煙證明》,然后將其《準予免稅購進(jìn)出口卷煙證明》轉交給卷煙生產(chǎn)企業(yè),卷煙生產(chǎn)企業(yè)據此向主管稅務(wù)機關(guān)申報辦理免稅手續。

2.出口卷煙已免稅證明開(kāi)具

已準予免稅購進(jìn)的卷煙,卷煙生產(chǎn)企業(yè)需以不含消費稅、增值稅的價(jià)格銷(xiāo)售給出口企業(yè),并向主管稅務(wù)機關(guān)報送《出口卷煙已免稅證明申請表》。卷煙生產(chǎn)企業(yè)的主管稅務(wù)機關(guān)核準免稅后,出具《出口卷煙已免稅證明》,并直接寄送卷煙出口企業(yè)主管稅務(wù)機關(guān)。

3.出口卷煙免稅核銷(xiāo)管理

卷煙出口企業(yè)(包括購進(jìn)免稅卷煙出口的企業(yè)、直接出口自產(chǎn)卷煙的生產(chǎn)企業(yè)、委托出口自產(chǎn)卷煙的生產(chǎn)企業(yè))應在免稅卷煙報關(guān)出口之日次月起至次年 4月 30 日前的各增值稅納稅申報期內,向主管稅務(wù)機關(guān)辦理出口卷煙的免稅核銷(xiāo)手續。

【設定依據】

1.《國家稅務(wù)總局關(guān)于發(fā)布<出口貨物勞務(wù)增值稅和消費稅管理辦法>的公告》(國家稅務(wù)總局公告 2012 年第 24 號)第九條第(四)項

2.《國家稅務(wù)總局關(guān)于優(yōu)化整合出口退稅信息系統更好服務(wù)納稅人有關(guān)事項的公告》(國家稅務(wù)總局公告 2021 年第 15 號)第三條第(三)項

【辦理材料】

1.準予免稅購進(jìn)出口卷煙證明開(kāi)具:

2.出口卷煙已免稅證明開(kāi)具:

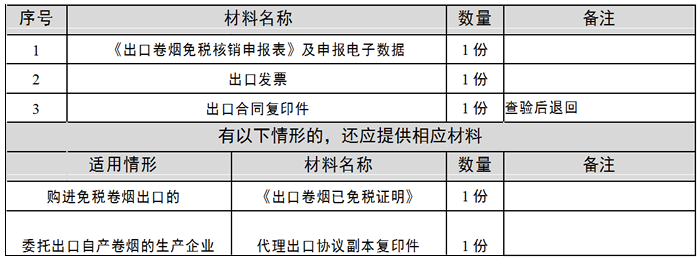

3.出口卷煙免稅核銷(xiāo)管理:

【辦理地點(diǎn)】

可通過(guò)辦稅服務(wù)廳(場(chǎng)所)、電子稅務(wù)局辦理。

【辦理機構】

主管稅務(wù)機關(guān)

【收費標準】

不收費

【辦理時(shí)間】

稅務(wù)機關(guān)應自受理之日起 5 個(gè)工作日內辦結(相關(guān)資料信息等需進(jìn)一步核實(shí)真實(shí)性的除外)。

【聯(lián)系電話(huà)】

(021)12366

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實(shí)性和合法性承擔責任。

2.文書(shū)表單可在省(自治區、直轄市和計劃單列市)稅務(wù)局網(wǎng)站“下載中心”欄目查詢(xún)下載或到辦稅服務(wù)廳領(lǐng)取。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫(xiě)簽名或者蓋章具有同等法律效力。

4.納稅人提供的各項資料為復印件的,均需注明“與原件一致”并簽章。

5.出口企業(yè)或其他單位認為出口退稅有關(guān)證明出具有誤需要作廢的,應向原出具證明的稅務(wù)機關(guān)提申請作廢已出具證明,并提供已出具的紙質(zhì)證明全部聯(lián)次。

6.國家計劃內出口的免稅卷煙,因指定口岸海關(guān)職能變化不辦理報關(guān)出口業(yè)務(wù),而由其下屬海關(guān)辦理卷煙報關(guān)出口業(yè)務(wù)的,自海關(guān)職能變化之日起,下屬海關(guān)視為指定口岸海關(guān)。從上述下屬海關(guān)出口的免稅卷煙,可按規定辦理免稅核銷(xiāo)手續。

已實(shí)施通關(guān)一體化的地區,自本地區通關(guān)一體化實(shí)施之日起,從任意海關(guān)報關(guān)出口的免稅卷煙,均可按規定辦理免稅核銷(xiāo)手續。