搜索

搜索

搜索

搜索 導航

導航

【事項名稱(chēng)】

個(gè)人所得稅遞延納稅報告

【申請條件】

1.非上市公司授予本公司員工的股票期權、股權期權、限制性股票和股權獎勵,符合規定條件的,經(jīng)向主管稅務(wù)機關(guān)備案,可實(shí)行遞延納稅政策。員工在取得股權激勵時(shí)可暫不納稅,遞延至轉讓該股權時(shí)納稅。

2.上市公司授予個(gè)人的股票期權、限制性股票和股權獎勵,經(jīng)向主管稅務(wù)機關(guān)備案,個(gè)人可自股票期權行權、限制性股票解禁或取得股權獎勵之日起,在不超過(guò) 12 個(gè)月的期限內繳納個(gè)人所得稅。

3.個(gè)人以技術(shù)成果投資入股到境內居民企業(yè),被投資企業(yè)支付的對價(jià)全部為股票(權)的,經(jīng)向主管稅務(wù)機關(guān)備案,投資入股當期可暫不納稅,允許遞延至轉讓股權時(shí),按股權轉讓收入減去技術(shù)成果原值和合理稅費后的差額計算繳納所得稅。

4.個(gè)人因非上市公司實(shí)施股權激勵或以技術(shù)成果投資入股取得的股票(權),實(shí)行遞延納稅期間,扣繳義務(wù)人應向主管稅務(wù)機關(guān)報告。

5.建立年金計劃以及年金方案、受托人、托管人發(fā)生變化的企事業(yè)單位應向所在地主管稅務(wù)機關(guān)報告企業(yè)年金、職業(yè)年金情況。

【設定依據】

《財政部 人力資源社會(huì )保障部 國家稅務(wù)總局關(guān)于企業(yè)年金職業(yè)年金個(gè)人所得稅有關(guān)問(wèn)題的通知》(財稅〔2013〕103 號)第四條《國家稅務(wù)總局關(guān)于股權激勵和技術(shù)入股所得稅征管問(wèn)題的公告》(國家稅務(wù)總局公告 2016 年第 62 號)第一條第五款

【辦理材料】

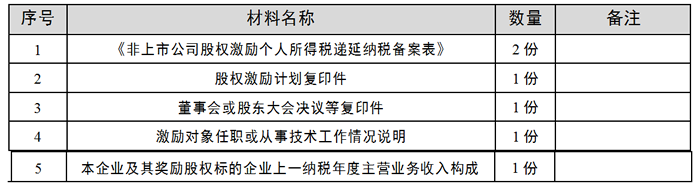

1.實(shí)施符合條件的股權激勵,個(gè)人選擇遞延納稅的非上市公司:

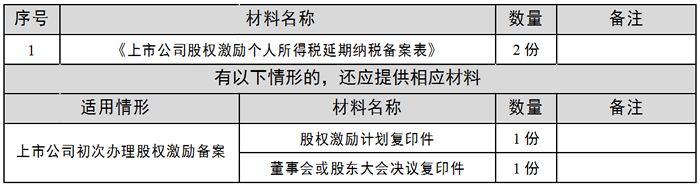

2.實(shí)施股權激勵,個(gè)人選擇在不超過(guò) 12 個(gè)月期限內繳稅的上市公司:

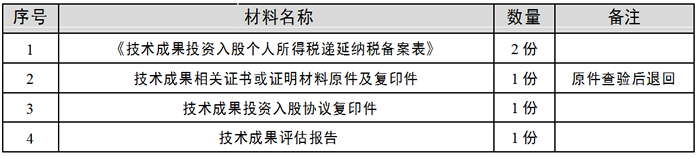

3.個(gè)人以技術(shù)成果投資入股境內公司并選擇遞延納稅的被投資公司:

4.個(gè)人因非上市公司實(shí)施股權激勵或以技術(shù)成果投資入股取得的股票(權), 遞延期間扣繳義務(wù)人:

5.建立年金計劃以及年金方案、受托人、托管人發(fā)生變化的企事業(yè)單位:

【辦理地點(diǎn)】

1.可通過(guò)辦稅服務(wù)廳、自然人電子稅務(wù)局辦理。

2.企業(yè)年金、職業(yè)年金情況報告可在全國通辦。

【辦理機構】

主管稅務(wù)機關(guān)

【收費標準】

不收費

【辦理時(shí)間】

即時(shí)辦結

【聯(lián)系電話(huà)】

(021)12366

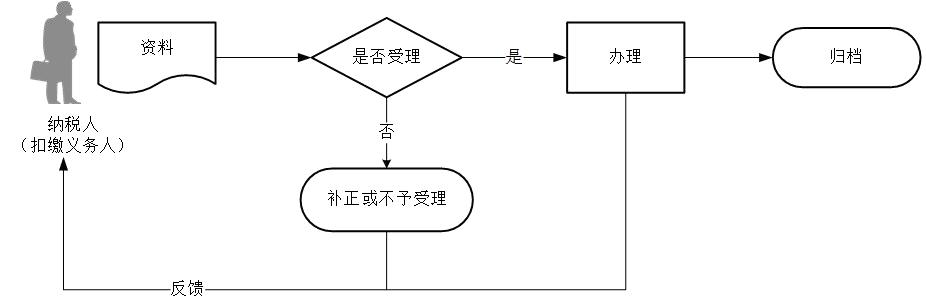

【辦理流程】

【納稅人、扣繳義務(wù)人注意事項】

1.納稅人、扣繳義務(wù)人對報送材料的真實(shí)性和合法性承擔責任。

2.文書(shū)表單可在省(自治區、直轄市和計劃單列市)稅務(wù)局網(wǎng)站“下載中心” 欄目查詢(xún)下載或到辦稅服務(wù)廳領(lǐng)取。

3.稅務(wù)機關(guān)提供“最多跑一次”服務(wù)。納稅人、扣繳義務(wù)人在資料完整且符合法定受理條件的前提下,最多只需要到稅務(wù)機關(guān)跑一次。

4.納稅人、扣繳義務(wù)人提交的各項資料為復印件的,均需注明“與原件一致”并簽章。

5.股權激勵計劃所列內容不同時(shí)滿(mǎn)足遞延納稅全部條件,或遞延納稅期間公司情況發(fā)生變化,不再符合遞延納稅條件的,不得享受遞延納稅優(yōu)惠,應于情況發(fā)生變化之次月 15 日內,按規定計算繳納個(gè)人所得稅。

6.納稅人取得符合條件、實(shí)行遞延納稅政策的股權激勵,與不符合遞延納稅條件的股權激勵應分別計算。

7.非上市公司實(shí)施符合條件的股權激勵,個(gè)人選擇遞延納稅的,非上市公司應于股票(權)期權行權、限制性股票解禁、股權獎勵獲得之次月 15 日內,向主管稅務(wù)機關(guān)報告備案。

8.上市公司實(shí)施股權激勵,個(gè)人選擇在不超過(guò) 12 個(gè)月期限內繳稅的,上市公司應自股票期權行權、限制性股票解禁、股權獎勵獲得之次月 15 日內,向主管稅務(wù)機關(guān)報告備案。

9.個(gè)人以技術(shù)成果投資入股境內公司并選擇遞延納稅的,被投資公司應于取得技術(shù)成果并支付股權之次月 15 日內,向主管稅務(wù)機關(guān)報告備案。

10.個(gè)人因非上市公司實(shí)施股權激勵或以技術(shù)成果投資入股取得的股票(權),實(shí)行遞延納稅期間,扣繳義務(wù)人應于每個(gè)納稅年度終了后 30 日內,向主管稅務(wù)機關(guān)報告備案。

11.建立年金計劃的企事業(yè)單位應在建立年金計劃的次月 15 日內,向所在地主管稅務(wù)機關(guān)報告企業(yè)年金、職業(yè)年金情況。年金方案、受托人、托管人發(fā)生變化的,應于發(fā)生變化的次月 15 日內重新報告。

12.企業(yè)年金,是指根據《企業(yè)年金試行辦法》的規定,企業(yè)及其職工在依法參加基本養老保險的基礎上,自愿建立的補充養老保險制度。所稱(chēng)職業(yè)年金是指根據《事業(yè)單位職業(yè)年金試行辦法》的規定,事業(yè)單位及其工作人員在依法參加基本養老保險的基礎上,建立的補充養老保險制度。

13.個(gè)人享受企業(yè)年金、職業(yè)年金遞延納稅政策的,達到國家規定的退休年齡領(lǐng)取企業(yè)年金、職業(yè)年金時(shí),領(lǐng)取部分不并入綜合所得,全額單獨計算應納稅款。其中按月領(lǐng)取的,適用月度稅率表計算納稅;按季領(lǐng)取的,平均分攤計入各月,按每月領(lǐng)取額適用月度稅率表計算納稅;按年領(lǐng)取的,適用綜合所得稅率表計算納稅。

14.年金托管人在第一次代扣代繳年金領(lǐng)取人的個(gè)人所得稅時(shí),應在《個(gè)人所得稅基礎信息表(A 表)》“備注”中注明“年金領(lǐng)取”字樣。