搜索

搜索

搜索

搜索 導航

導航

【事項名稱(chēng)】

非居民企業(yè)間接轉讓財產(chǎn)事項報告

【申請條件】

非居民企業(yè)發(fā)生間接轉讓中國應稅財產(chǎn)的,交易雙方以及被間接轉讓股權的中國居民企業(yè)可以向主管稅務(wù)機關(guān)報告股權轉讓事項。

【設定依據】

《國家稅務(wù)總局關(guān)于非居民企業(yè)間接轉讓財產(chǎn)企業(yè)所得稅若干問(wèn)題的公告》(國家稅務(wù)總局公告 2015 年第 7 號)第九條、第十條

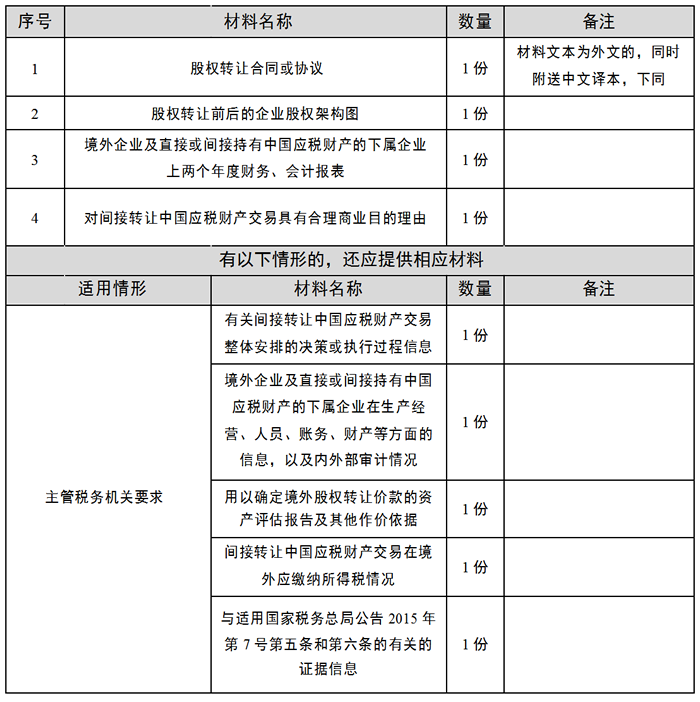

【辦理材料】

【辦理地點(diǎn)】

可通過(guò)辦稅服務(wù)廳(場(chǎng)所)辦理。

【辦理機構】

主管稅務(wù)機關(guān)

【收費標準】

不收費

【辦理時(shí)間】

即時(shí)辦結

【聯(lián)系電話(huà)】

(021)12366

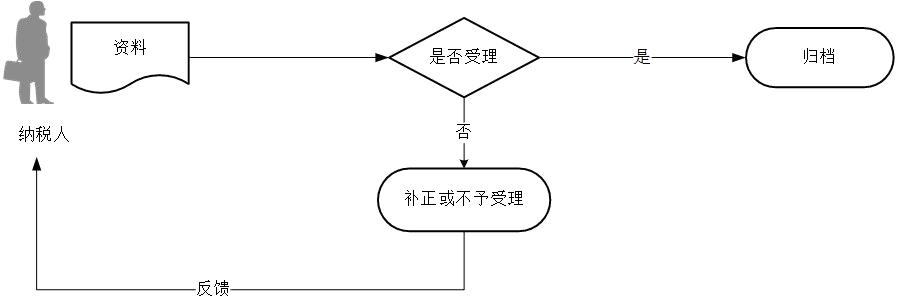

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實(shí)性和合法性承擔責任。

2.納稅人提交的各項證明資料為復印件均需注明“與原件一致”,并簽章。

3.本事項的主管稅務(wù)機關(guān)是指在中國應稅財產(chǎn)被非居民企業(yè)直接持有并轉讓的情況下,財產(chǎn)轉讓所得應納企業(yè)所得稅稅款的主管稅務(wù)機關(guān),應分別按照以下標準判斷:

(1)被轉讓的應稅財產(chǎn)屬于非居民企業(yè)及直接或間接持有中國應稅財產(chǎn)的下屬企業(yè)在中國境內所設機構、場(chǎng)所的,主管稅務(wù)機關(guān)為該機構場(chǎng)所的主管稅務(wù)機關(guān)。

(2)除適用上述第(1)項情形外,被轉讓的財產(chǎn)歸屬于中國境內不動(dòng)產(chǎn)的,主管稅務(wù)機關(guān)為扣繳義務(wù)人主管稅務(wù)機關(guān)或者不動(dòng)產(chǎn)所在地稅務(wù)機關(guān)。

(3)除適用上述第(1)項或第(2)項規定情形外,被轉讓的財產(chǎn)歸屬于在中國居民企業(yè)的權益性投資資產(chǎn)的,主管稅務(wù)機關(guān)為扣繳義務(wù)人主管稅務(wù)機關(guān)或者被投資企業(yè)主管稅務(wù)機關(guān)。

4.股權轉讓方通過(guò)直接轉讓同一境外企業(yè)股權導致間接轉讓兩項以上中國應稅財產(chǎn),涉及兩個(gè)以上主管稅務(wù)機關(guān)的,間接轉讓中國應稅財產(chǎn)的交易雙方或者被間接轉讓股權的中國居民企業(yè)選擇向其中一個(gè)居民企業(yè)所在地的主管稅務(wù)機關(guān)提交相關(guān)資料時(shí),該主管稅務(wù)機關(guān)與其他稅務(wù)機關(guān)協(xié)商是否征稅。

5.如果間接轉讓行為被稅務(wù)機關(guān)重新定性,確認為直接轉讓中國居民企業(yè)股權等財產(chǎn)的,扣繳義務(wù)人、非居民納稅人應按照有關(guān)規定扣繳或申報繳納企業(yè)所得稅。

6.股權轉讓方通過(guò)直接轉讓同一境外企業(yè)股權導致間接轉讓兩項以上中國應稅財產(chǎn),按照規定應予征稅,涉及兩個(gè)以上主管稅務(wù)機關(guān)的,股權轉讓方應分別到各所涉主管稅務(wù)機關(guān)申報繳納企業(yè)所得稅。