搜索

搜索

搜索

搜索 導航

導航

2018版“研發(fā)支出”表式下載

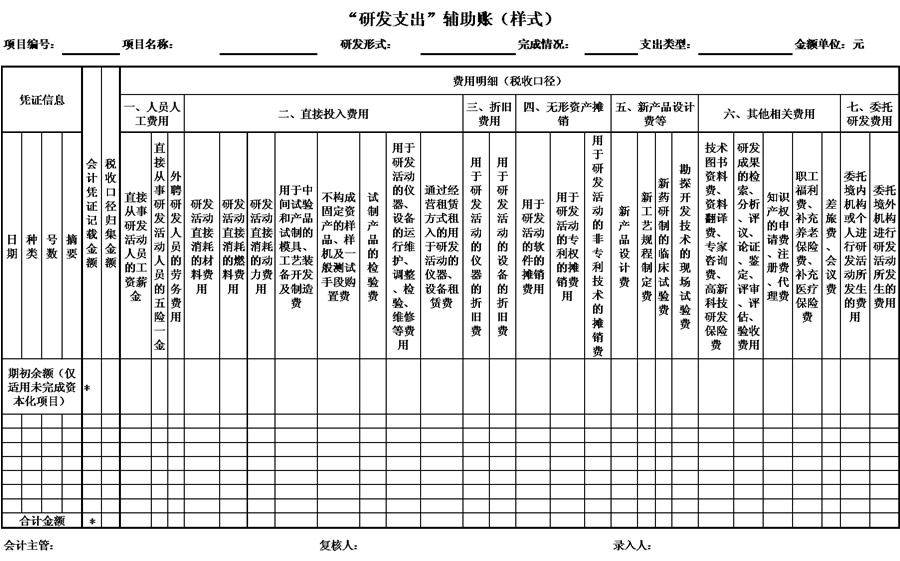

一、輔助賬登記說(shuō)明

1.本輔助賬在項目立項時(shí)設置,登記已按照國家財務(wù)會(huì )計制度進(jìn)行會(huì )計處理,且符合稅前加計扣除歸集范圍的研發(fā)費用。

2.項目編號:根據企業(yè)自身情況填寫(xiě)。

3.項目名稱(chēng):根據企業(yè)研發(fā)項目計劃書(shū)或立項決議文件等據實(shí)填寫(xiě)。

4.研發(fā)形式:根據企業(yè)研發(fā)項目計劃書(shū)、立項決議文件、研發(fā)合同等明確的研發(fā)形式,選填自主研發(fā)、委托研發(fā)(關(guān)聯(lián))、委托研發(fā)(非關(guān)聯(lián))、合作研發(fā)或集中研發(fā)。

5.完成情況:根據項目完成情況,選填未完成或已完成。研發(fā)失敗的項目選填已完成。

6.支出類(lèi)型:根據會(huì )計處理情況,選填費用化或資本化。同一項目費用化、資本化支出應分別設置輔助賬;費用化項目符合資本化條件時(shí),其輔助賬完成情況選填已完成,同時(shí),新設該項目資本化支出輔助賬,登記發(fā)生的資本化支出。

7.會(huì )計憑證記載金額:按照國家財務(wù)會(huì )計制度規定核算的,包含本項目研發(fā)費用的相關(guān)憑證金額登記;同一憑證記載的涉及本項目所有研發(fā)費用在同一行列示。

8.稅收口徑歸集金額:按照加計扣除政策,歸集項目研發(fā)費用金額。

9.費用明細(稅收口徑):分列登記屬于加計扣除政策歸集范圍的研發(fā)費用金額。涉及稅會(huì )差異的,按可稅前扣除的金額登記;涉及多個(gè)研發(fā)項目的,按實(shí)際工時(shí)占比等合理方法分配登記。

(1)對研發(fā)人員股權激勵的支出,在行權日所屬年度已按規定在稅前扣除的,如激勵對象在行權當年仍參與研發(fā)工作的,登記計入激勵對象當年所從事研發(fā)項目的費用明細中的工資薪金,如激勵對象在行權當年不再從事研發(fā)工作的,直接計入匯總表中第4行“其中:其他事項”;

(2)“外聘研發(fā)人員的勞務(wù)費用”中由勞務(wù)派遣單位支付給外聘研發(fā)人員的,企業(yè)應根據勞務(wù)派遣單位提供的相關(guān)研發(fā)人員費用明細中的工資薪金和五險一金登記;

(3)銷(xiāo)售研發(fā)活動(dòng)直接形成產(chǎn)品(包括組成部分)對應的材料部分,及特殊收入部分等三種情況,直接在A(yíng)107012《研發(fā)費用加計扣除優(yōu)惠明細表》中相關(guān)欄次填報;

(4)“三、折舊費用”、“四、無(wú)形資產(chǎn)攤銷(xiāo)”涉及加速折舊或縮短攤銷(xiāo)年限的,按照稅前扣除的折舊或攤銷(xiāo)部分登記;

(5)委托研發(fā)項目只填寫(xiě)“七、委托研發(fā)費用”中相關(guān)列次,一至六列無(wú)需填寫(xiě);受托方為關(guān)聯(lián)的,委托方應留存受托方在研發(fā)過(guò)程中實(shí)際發(fā)生的研發(fā)項目費用支出明細;委托境外個(gè)人進(jìn)行研發(fā)活動(dòng)所發(fā)生的費用,直接在A(yíng)107012《研發(fā)費用加計扣除優(yōu)惠明細表》中相關(guān)欄次填報;

(6)合作研發(fā)各方存在費用結算的,費用收入方應按扣除對方支付的費用后的余額登記,費用支付方應將支付給對方的費用作為委托研發(fā)項目登記;

(7)集中研發(fā)應由企業(yè)集團歸集登記,相關(guān)成員企業(yè)根據集團歸集的可加計扣除的研發(fā)費用和分配比例登記; (8)企業(yè)為獲得創(chuàng )新性、創(chuàng )意性、突破性的產(chǎn)品進(jìn)行創(chuàng )意設計活動(dòng)而發(fā)生的相關(guān)費用直接在A(yíng)107010《免稅、減稅收入及加計扣除優(yōu)惠明細表》中填報。

二、表內表間關(guān)系

1.期初余額(僅適用未完成資本化項目):根據該項目上年度“合計金額”填寫(xiě)。

2.合計金額:根據各行數據匯總。

3.稅收口徑歸集金額:費用明細(稅收口徑)各列合計金額。

4.年度終了,將當年費用化項目及當年結轉形成無(wú)形資產(chǎn)的資本化的輔助賬,按項目編號、項目名稱(chēng)、研發(fā)形式、完成情況、支出類(lèi)型等表頭信息和表中合計金額行的相關(guān)列次金額填至《“研發(fā)支出”輔助賬匯總表》中。

一、填報說(shuō)明

1.本表是根據本年《“研發(fā)支出”輔助賬》匯總填報,不包括當年未結轉形成無(wú)形資產(chǎn)的資本化支出輔助賬。

2.其他事項:填報符合研發(fā)費加計扣除條件,但不能歸集到具體研發(fā)項目的支出,如企業(yè)對研發(fā)人員股權激勵支出等。

二、表內表間關(guān)系

1.根據《“研發(fā)支出”輔助賬》中項目編號、項目名稱(chēng)、研發(fā)形式、完成情況、支出類(lèi)型等表頭信息和表中合計金額行的相關(guān)列次金額填報本表。

2.第1行 = 第2+3行。

3.第2行匯總本年度結轉無(wú)形資產(chǎn)的資本化項目金額。

4.第3行匯總本年度費用化項目及其他事項金額。

5.第6.6列根據相關(guān)研發(fā)項目第6.1至6.5列合計與(第1.1至5.4列合計)×10%/(1-10%)孰小值填報。

"6.第7.3列按以下原則填報:

(1)第1行:第7.3列根據(第1.1至5.4列合計+第6.6列+第7.1列×80%)×2/3與第7.2列×80%的孰小值填報,如企業(yè)當年發(fā)生直接計入A107010《免稅、減稅收入及加計扣除優(yōu)惠明細表》中填報的創(chuàng )意設計活動(dòng)的費用,在計算境內外研發(fā)費用比例時(shí)可計入境內符合條件研發(fā)費基數;

(2)其他行:第7.3列=第1行第7.3列÷第1行第7.2列×相應行第7.2列(資本化項目需確定加計扣除攤銷(xiāo)金額,而費用化項目可不填寫(xiě))。"

7.在年度納稅申報享受研發(fā)費加計扣除優(yōu)惠時(shí),將本表合計金額、資本化金額、費用化金額相關(guān)列次填至A107012《研發(fā)費用加計扣除優(yōu)惠明細表》相關(guān)欄次。

主辦單位:國家稅務(wù)總局上海市稅務(wù)局 地址:上海市肇嘉浜路800號 電話(huà):021-12366

網(wǎng)站標識碼:bm29090019滬ICP備19025643號滬公網(wǎng)安備 31010402005587號